研发费用资本化支出和费用化支出的区别

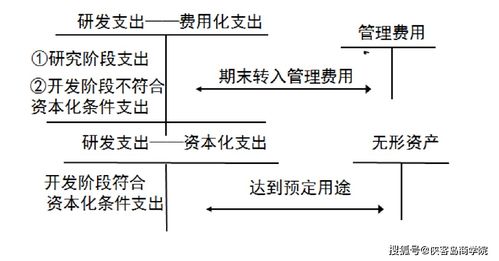

研发费用资本化支出和费用化支出的区别如下:一、研究阶段,应当于发生时计入当期损益,即费用化。

二、开发阶段,符合以下条件,可以予以资本化:(1)从技术上讲,完成该项无形资产以使其能够使用或出售具有可行性。

(2)该。

研发费用资本化支出和费用化支出的区别

36研发费用资本化支出和费用化支出的区别如下:符合资本化条件的开发费用在无形资产达到预定可使用状态时转入无形资产成本,费用化是将相关支出直接计入当期期间费用,不予资本化。

对于企业自行进行的研究开发项目,应当区分研究阶段与。

研发费用资本化和费用化的区别是什么?

对于企业内部的研究开发项目(包括企业取得的已作为无形资产确认的正在进行中的研究开发项目),研究阶段的支出,应当于发生当期归集后计入损益(管理费用);开发阶段的支出在符合特定条件时则可以确认为无形资产,即资本化。

由于。

会计研发费用资本化和费用化的区别

研发费用资本化就是指将这部分支出计入到自行开发的无形资产的成本中,而研发费用费用化是指将这部分支出计入当期的损益中,比如管理费用。

恒瑞医药费用资本化和费用化的区别

恒瑞医药费用资本化和费用化的区别1.资本化是把研发费用计入无形资产里面的,很多企业有很多的无形资产,就是研发费用转化过去的,等到研发成功开始赚钱的时候,在慢慢摊销。

2.费用化是研发所支出的费用都计入当期损益里面,用这个的原因,大多是研发在未来,为。