开办费的会计账务处理

一开办费会计核算的文件依据 规范开办费会计核算的文件是比较少的,主要是依据以下两个文件: 1, 1957年商业部颁布的《关于新成立的公司在开办期间开办费用的规定》 2, 1995年财政部颁布的《关于外商投资企业筹建期财政财务。

开办费会计分录要如何做?

进行会计业务处理,是会计人员的日常工作,那么开办费会计分录要如何做?开办费的会计分录:借:管理费用应交税费——应交增值税(进项税额)【有的话】贷:银行存款期末:借:本年利润贷:管理费用管理费用是指企业为组织和管理生产经营发生的各种费用,包括企业在筹建期间内发生的开办费 。

新所得税税法下开办费如何处理

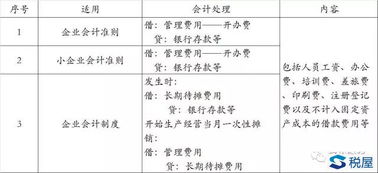

3、明确规定,开办费在“管理费用”会计科目核算。

4、统一了开办费的核算范围,即开办费包括筹办人员职工薪酬、办公费、培训费、差旅费、印刷费、注册登记费以及不计入固定资产成本的借款费用等。

5、规范了开办费的帐务处理。