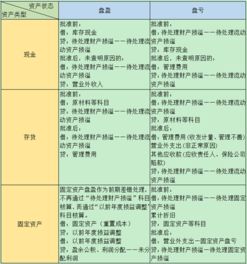

存货盘盈盘亏的账务处理

存货盘盈盘亏的账务处理如下:借或贷:待处理财产损益。

贷或借:存货 借或贷:营业外收支 贷或借:待处理财产损益 以上内容仅供参考谢谢!

存货盘盈盘亏会计处理怎么做

存货发生的盘亏或毁损,做如下分录进行处理:1、对企业收发差错和管理不善等一般情况造成的损失,分录为,借:管理费用,贷:待处理财产损益。

2、对自然灾害造成的损失,借:营业外支出,贷:待处理财产损益。

3、过失造成的。

物资存货盘盈盘亏的账务处理怎么做

借:待处理财产损溢─待处理流动资产损溢,贷:原材料,周转材料,库存商品等,对于盘亏的存货应根据造成盘亏的原因,分别情况进行转账。

属于定额内损耗以及存货日常收发计量上的差错,即正常损失,经批准后转作管理费用。

借:管。

存货盘赢或盘亏如何进行账务处理

请公司的存货如果盘盈或盘亏,在进行账务处理前需要向税务部门申请。对于盘亏的存货应根据造成盘亏的原因,分别情况进行账务处理,属于正常损耗以及存货日常收发计量上的差错,经批准后转作管理费用。

例如,汽油、酒精等类的存货具有挥发性,盘亏的额度很小时,比如,账面存10吨,盘点却只少了10。

存货盘盈盘亏具体账务处理

存货盘盈盘亏具体账务处理?营业外支出──非常损失 贷:待处理财产损溢──待处理流动资产损溢 对于无法收回的其他损失,经批准后记入“管理费用”科目。

借:管理费用 贷:待处理财产损溢──待处理流动资产损溢 关注环球网校存货盘盈盘亏具体账务处理 。