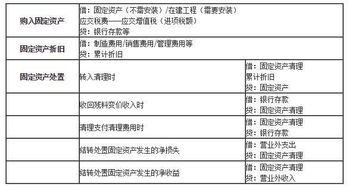

固定资产盘盈、盘亏怎么做会计分录?

借:利润分配 贷:盈余公积 固定资产盘亏的处理 企业在财产清查中盘亏的固定资产,通过“待处理财产损溢——待处理固定资产损溢”科目核算,盘亏造成的损失,应当计入当期损益,通过“营业外支出——盘亏损失”科目核算。

会计分。

盘盈固定资产批准前和批准后的会计分录。举例说明。

盘盈时会计分录:(1)借:固定资产:贷:以前年度损益调整。

(2)调整所得税:借:以前年度损益调整。

贷:应交税费——应交所得税。

(3)结转以前年度损益调整:借:以前年度损益调整。

贷:利润分配——未分配利润。

二、固定。

固定资产盘盈、盘亏怎么做会计分录?

固定资产的盘盈盘亏会计分录1、固定资产盘盈会计分录借:固定资产贷:以前年度损益调整借:以前年度损益调整贷:盈余公积 利润分配——未分配利润2、固定资产盘亏会计分录:借:待处理财产损溢 固定资产减值准备 累计折旧。

固定资产盘盈、盘亏怎么做会计分录?

1、盘盈固定资产的会计分录如下:确定盘盈固定资产的原值、累计折旧和固定资产净值。

借:固定资产 贷:累计折旧 以前年度损益调整 计算应纳的所得税 借:以前年度损益调整 贷:应交税费—应交所得税 结转以前年度损益调整 借。