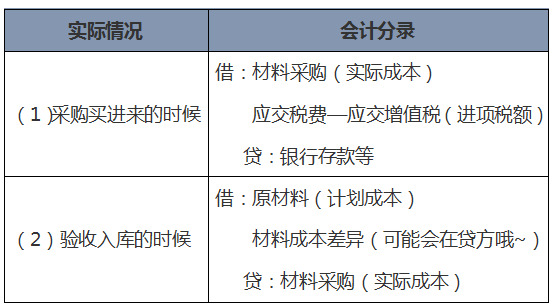

计划成本法计算公式是什么?

计划成本法的核算公式:1、计划成本=发出材料的数量×计划单价。

2、实际成本=发出材料的计划成本+发出材料的成本差异额。

3、成本差异额=发出材料的计划成本×材料成本差异率。

4、材料成本差异率=差异额/计划成本。

计划成本。

计划成本法的公式

发出材料的计划成本=发出材料的数量×计划单价发出材料的实际成本=发出材料的计划成本+发出材料的成本差异额发出材料的成本差异额=发出材料的计划成本×材料成本差异率材料成本差异率=差异额/计划成本 =(期初存货的差异额。

计划成本法计算公式是什么?

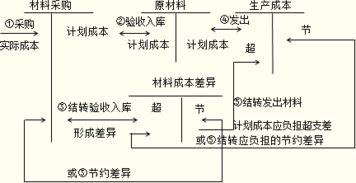

计划成本法计算公式是:计划成本分配法的实际成本=辅助生产成本归集的费用+按计划分配率分配转入的费用。

辅助生产成本差异=实际成本-按计划分配率分配转出的费用。

若>0,超支差异,转入管理费用借方。

若<0,节约差异,可以用红。

计划成本分配法的方法内容

计划成本分配法计算公式为:计划成本分配法的实际成本=辅助生产成本归集的费用+按计划分配率分配转入的费用辅助生产成本差异=实际成本-按计划分配率分配转出的费用若>0,超支差异,转入管理费用借方若<0,节约差异,可以用红字。