会计基本假设是什么?

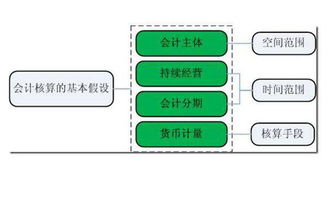

会计基本假设是对会计核算时间和空间范围以及所采用的主要计量单位等所作的合理假定,是企业会计确认、计量、记录和报告的前提。

会计假设对于企业履行会计职能、实现会计目标等要求等重要的作用和意义。

会计基本假设分为:1.会计。

会计假设包括哪些内容,各自的含义是什么

会计基本假设是对会计核算时间和空间范围等所作的合理假定,是企业会计确认、计量、记录和报告的前提。

会计基本假设包括会计主体、持续经营、会计分期和货币计量。

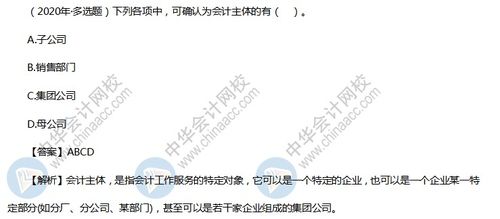

会计主体,是指会计工作服务的特定对象,是企业会计确认、计量和报。

会计的四个基本假设

会计的基本假设包含四个:会计主体、持续经营、会计分期、货币计量。

所谓会计主体,就是给你的会计核算设一个空间范围。

也就是说,一旦你选择了一个企业、或者一个事业部、又或者是一个部门作为你服务的会计主体,那么你的会。

会计核算的基本假设是会计核算的基本前提,其主要包括( )。

2、持续经营 如果说会计主体作为基本前提是一种空间界定,那么持续经营则是一种时间上的界定。

将持续经营作为基本前提条件,是指企业在可以预见的将来,不会面临破产和清算,而是持续不断地经营下去。

3、会计分期 会计分期这一。

会计基本假设是什么

会计的基本假设是企业会计确认、计量和报告的前提,是对会计核算所处时间、空间环境等所作的合理假定。

会计主体。

是指企业会计确认、计量和报告的空间范围。

为了向财务报告使用者反映企业财务状况、经营成果和现金流量,提供与其。