营运资本的配置比率是什么意思

营运资本配置比率=营运资本/流动资产*100%狭义的营运资本的理解中,营运资本配置比率与流动比率的相互关系:营运资本配置比率=1-1/流动比率;流动比率=1/(1-营运资本配置比率)。

什么是营运资本配置比率?

营运资本=流动资产-流动负债,营运资本配置比率=(流动资产-流动负债)/流动资产,分子分母都除以流动资产,营运资本配置比率=1-1/流动比率。

相对于营运资本这个指标来说,营运资本配置比率是个相对数,便于不同企业之间短期偿。

什么是营运资金比率?

一般认为流动比率应在2:1以上,流动比率2:1,表示流动资产是流动负债的两倍,即使流动资产有一半在短期内不能变现,也能保证全部的流动负债得到偿还。

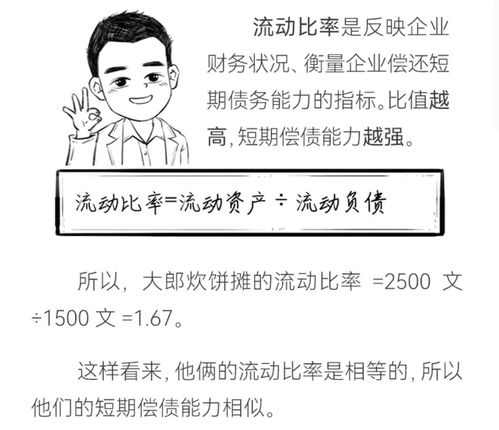

流动比率计算公式是什么

营运资本配置比率=营运资本÷流动资产。

拓展阅读:流动比率和速动比率的区别 1.流动比率和速动比率的分母都是流动负债;两个公式都是用来分析企业短期偿债能力的指标。

2.流动比率的意义在于揭示流动资产对流动负债的保障程度,。

营运资本比率是什么意思?

营运资本比率是什么意思?你好,营运资本比率(working capital ratio)即“流动比率”。

流动资产与流动负债之比。

该比率反映企业的变现能力。

如果该比率低于1:1,说明企业的偿债能力可能有问题;假如高于2:1,则反映企业缺乏营运资本管理的有效性。