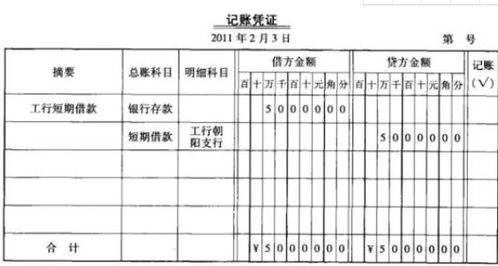

向银行借入短期借款,如何编制会计分录

借:银行存款 贷:短期借款 资产负债表日,应按计算确定的短期借款利息费用 借:财务费用 贷:银行存款(直接支付)月末计提应付利息 借:财务费用 贷:应付利息 归还借款 借:短期借款 贷:银行存款 短期借款的核算主要包括。

借入短期借款会计分录怎么做

借入短期借款的会计分录如下:1、取得借款时:借:银行存款,贷:短期借款,2、每月计提利息:借:财务费用,贷:应付利息,3、银行偿还短期借款:借:短期借款,贷:银行存款。

短期借款会计分录

借:银行存款,贷:短期借款。

计提利息时:借:财务费用/利息支出(金融企业),贷:应付利息。

借:应付利息(已预提部分),财务费用/利息支出(金融企业)等(未预提部分),贷:银行存款等。

归还时:借:短期借款,贷:。

短期借款会计分录怎么做?

短期借款-本金 短期借款-应计利息 贷:银行存款 根据会计分录涉及账户的多少,可以分为简单分录和复合分录。

简单分录是指只涉及两个账户的会计分录,即一借一贷的会计分录;复合分录是指涉及两个(不包括两个)以上账户的。

计提的短期借款利息分录

贷:短期借款 2、借款利息的核算,先计算每月负担的利息=借款本金*年利率*1/12,如果是按期支付利息的借款,会计分录为:借:财务费用 贷:银行存款 如果是到期一次还本付息的借款,会计分录为:借:财务费用 贷:应付利息。